こんにちは、「社労士合格者総務マン」の記事をアップします。

長年サラリーマンをやっていると、給与明細書なんて全然見てないよ!って人も多いかと思います。気になるのは銀行に振り込まれ額で、だいたいいつもと同じ額だからって放置してませんか!?

明細書の内容を理解できていて、見てないなら問題ないですが、よくわかってないけど見てないって方がいたら、たまにはちゃんと見たほうがいいいかもしれませんよ!

そんな給与明細の見るポイントをまとめました。

給与明細書の構成

大きく分けると、下記の4つに分かれて記載されているケースが多いかと思います。

◆支給項目・・・基本給や各種手当、時間外手当、通勤手当など、支給されるもの

◆控除項目・・・健康保険、介護保険、厚生年金保険、雇用保険などの社会保険料

所得税、地方税などの税金

その他会社や個人ごとに異なる項目で給与天引きされるもの

◆差引支給額・・最終的に給与振込口座に振り込まれる金額

◆勤務実績 ・・給与支給の基準となる勤務日数、休暇日数

給与の計算や手続きは人間がやることなので、間違いが無いとはいえないのでたまには給与明細の中身を見てみましょう。

※経験上、給与ミスはたまに発生しています。もちろん、担当者が気付くかもしくは従業員からの指摘で修正することがほとんどです。

また、項目名称は会社ごとに異なるのであくまでもご自分の会社のものを確認してください。

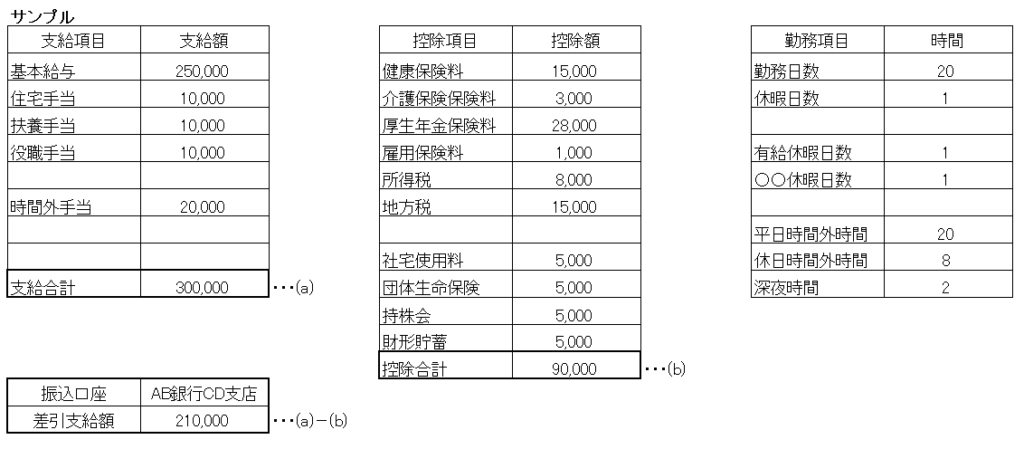

<給与明細書のサンプル>

支給項目のポイント

【基本給】通常入社時に決められ、昇給や役職の変更等で上下します。会社により昇給時期等は決まっているので確認しましょう。

【各種手当】内容によりますが、よくあるのは、家族手当や住宅手当、役職手当、通勤手当あたりでしょうか。変更があった 場合は速やかに会社に連絡し、必要な手続きを行いましょう。それにより手当額が変更になる場合、必ず確認するようにしましょう。

例えば、配偶者や子供を扶養していると支給される手当や、住宅手当はその住まいの形態により支給されるものです。

必要な手続きを怠り、手当を多くもらっていたなんて場合、あとでまとめて精算されることもあるので要注意!

【時間外手当】残業をした場合等に支給されるもの

そのうち平日の時間外、休日出勤、22時以降翌5時までの深夜に勤務した場合等により割増率が異なります。労働基準法で割増率は定められていますが、会社によっては上乗せしてい場合もあります。

いわゆる管理職は時間外手当の対象外とされているケースが多いようですが、深夜手当は管理職も対象になりますので、管理職だから時間外手当はもらえないと思っている方は確認してみましょう。

時間外手当の1H当たりの単価は、会社で計算方法が決まっているでしょう。事前に確認しておくと「単価×残業時間数」である程度、残業代がわかります。

【通勤手当】通勤に要する手当です。全額支給されるケースが多いと思いますが、上限が設定されていることもあるかもしれません。会社により条件が異なるので自社のものを確認しましょう。

上記等を合算したものが、給与の支給合計になります。

控除項目のポイント

健康保険料、介護保険料、厚生年金保険料は、各自の「標準報酬月」に料率を掛けることで算出します。健康保険、介護保険は加入している健康保険組合によりその料率が異なります。

健康保険・介護保険

会社員が加入するのは「組合健保」と「協会けんぽ」に大きく分かれます。

組合健保は、規模の大きい会社やグループ会社がたくさんある場合や同業種の会社が集まり、自分たちで健康保険制度を運営していける規模がある場合等に「組合」を作り独自の制度の運営をしています。よって、組合ごとに料率が異なります。

協会けんぽは、一般的に中小企業などに勤めている場合は「協会けんぽ(全国健康保険組合)」が運営しているもので、料率は都道府県ごとに設定されています。

いずれも、会社負担と従業員負担の料率が定められています。

厚生年金保険料

平成16年から段階的に引き上げられてきましたが、平成29年を最後に引き上げが終了し、現在は18.3%に固定されています。(保険料は労使折半のため、我々会社員は「標準報酬月額」の9.15%が毎月の給与から控除されます)

※会社員は、半分会社が負担してくれていると考えるとありがたいですが、それでも負担は小さくはないです。また専業主婦やパートの奥さんを扶養している場合、「第3号被保険者」としての保険料も負担している格好になります。

雇用保険料

事業の種類により料率が異なりますが、ここでは「一般の事業」について記載します。(料率は現時点)

・労働者負担 支給総額に対して3/1000

・事業主負担 支給総額に対して6/1000

会社の負担割合が大きくなっています。ちなみに「労災保険」もありますが、こちらは会社が全額負担ですのため、給与明細書上、無関係となります。

所得税

配偶者の有無とその収入、その他の扶養する家族の有無・人数とその収入等により、「給与所得の源泉徴収税額表」基づいて計算されます。

最終的には、皆さんご存じの12月の年末調整で年間の所得税が決まります。

その際は、生命保険や個人年金等々の所得控除されるものを含めて会社が年末調整を行います。

地方税

地方税は、前年の所得に基づき計算されます。その結果が、6月から翌5月の1年で分割されて給与から控除されます。

それを会社が従業員の住民票のある市区町村に納入します。

よって、変わるタイミングは6月給与からですが、その前に会社から住民税決定通知が通常配布されます。参考までに、給与から控除するやり方を「特別徴収」といいます。

控除項目は、月により大きく変動することはあまりないので、前月よりもずいぶん多かったり、逆に少なかったりした場合は、確認したほうがいいでしょう。

あとは、会社ごとやその人ごとに、控除される項目です。

持株会や財形制度などは会社で導入されていて、本人が加入している場合に控除されることになります。

これらも、ご自身で手続きを控除額を変更することが無ければ月により大きく変動することは無いでしょう。

差引支給額と勤務実績

勤務項目は、勤務日数、欠勤日数、時間外手当の支給に元となる残業時間等が記載されていますので、自分の勤務状況と合致しているか、確認する必要があります。欠勤や遅刻などは、その分マイナスされるケースがほとんどですので、その点も確認しましょう。

最終的には支給総額から、控除総額を除いた分が、給与口座に振り込まれることになります。

まとめ

◆前提として自分の会社の給与規定などを見てみましょう!

・基本給:定期昇給、昇進・昇格などのタイミングで変化しますので間違いがないか確認。

・時間外手当:ちゃんと自分の残業した分が支給されているか確認。

・各種手当は、属性の変更があったときは、速やかに会社へ報告&支給額を確認。

・健康保険、介護保険、厚生年金は、「標準報酬月額」×「料率」(労働者負担部分)により算出、控除される。

・地方税は、前年の所得に対して、各市区町村で計算され、当年6月から翌5月に反映され毎月控除される。

・所得税は、個々の状況により控除され、最終的に年末調整で確定する。

話はそれますが、財形や持株会 若い人は特に、強制的に貯金するしくみを作るようにしましょう。もちろん最近はやりの投資でもよいかと思います。(私は独身の時にあまり貯金をせず、大後悔をしました!)

本記事では、細かい説明や用語の説明を省いているところもありますので、わかりづらい部分もあったかもしれません。

給与明細書の項目はそれぞれの制度等を細かく見ていくと我々サラリーマンにとっても知っておくべきことが多々あります。

当カテゴリーでも今後紹介していきたいと思いますし、関心のある方は調べても面白いと思います。

では、また!

コメント